借金があるなら、まず返済を優先する。

これは基本です。

とくに金利が高い借入は、放っておくほど利息の負担が重くなります。

それでも私は、インデックス投資を毎月5,000円だけ続けています。

大きく増やすためというより、返済だけで気持ちが沈まないように、未来へ向けた小さな行動を残すためです。

この記事では、借金返済を優先しながら少額投資を続ける理由と、無理をしない進め方を整理します。

この記事でわかること

- 借金があるときに返済を優先すべき理由

- それでも少額投資を続ける意味

- 返済と投資を両立させるための具体的な手順

借金があるなら、まず金利を確認する

借金がある状態で最初に見るべきなのは、投資商品の利回りではなく、借入の金利です。

貸金業者の上限金利は、借入額によって年15〜20%の範囲になります。

リボ払いやカードローンも、金利が高くなりやすい代表例です。

これは、家計にとってかなり重い負担です。

投資のリターンは不確実です。

上がる年もあれば、下がる年もあります。

一方で、高金利の借入にかかる利息は、返済しない限り確実に発生します。

だから、借金がある人ほど「投資で取り返す」と考えるのは危険です。

まずは残高、金利、毎月の返済額を見える化し、金利の高いものから減らす方が現実的です。

それでも少額投資を続ける理由

私が投資を始められなかった理由は、お金の余裕だけではありませんでした。

親、友人、同僚、上司。身近に投資をしている人がほとんどいなかったため、「誰もやっていないなら危ないのでは」と感じていました。

投資を学ぶ前に、周りの空気で止まっていた面があります。

それでも今は、毎月5,000円だけインデックス投資を続けています。

借金返済中に大きな金額を投資するつもりはありません。

あくまで、習慣を切らないための最低額です。

返済だけの生活が続くと、どうしても「過去の支払いを処理しているだけ」という気持ちになりやすいです。

少額でも未来に向けた行動を1つ残しておくと、家計を整える意欲が少し保ちやすくなります。

もちろん、これは誰にでも合う方法ではありません。

毎月の生活費や返済が苦しいなら、投資より返済と生活防衛が先です。

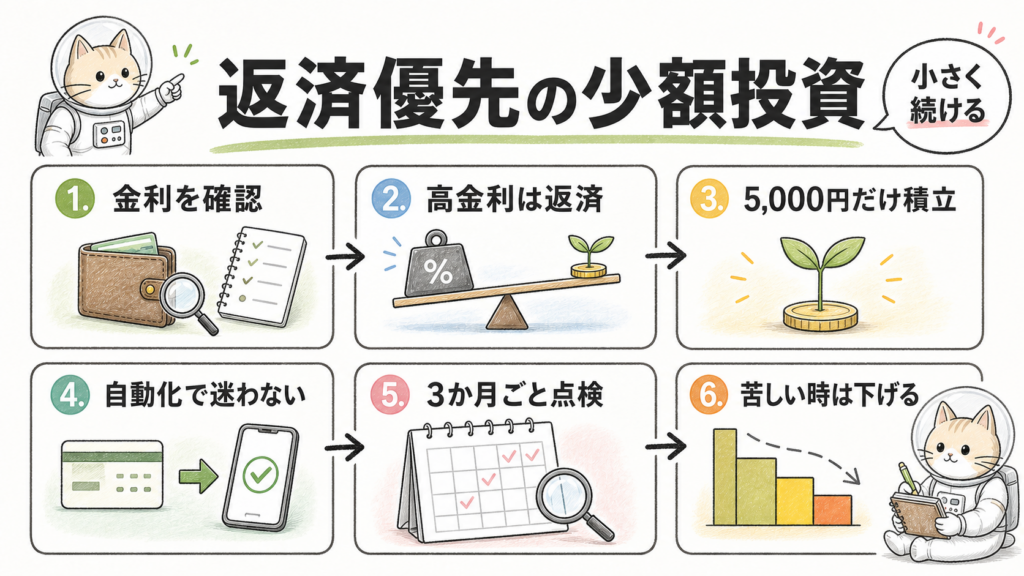

自動化で迷う回数を減らす

借金返済中は、毎月の判断だけで疲れます。

「今月は返済を増やすべきか」「投資を止めるべきか」「少し使ってもいいのか」と考え続けると、家計管理そのものが重くなります。

そこで役立つのが自動化です。

給料日の翌営業日に、繰上げ返済用のお金を先に分ける。

少額投資を続ける場合も、生活費を圧迫しない範囲で自動積立にする。

先に仕組みへ流しておくと、その後の支出判断が少し楽になります。

ただし、自動化は放置とは違います。3か月に一度は、借入残高、金利、毎月の返済額、投資額を見直します。

収入が減ったり、返済が苦しくなったりしたら、投資額を下げる判断も必要です。

心理のクセを知っておく

お金の判断では、数字だけでなく心理のクセも影響します。

たとえば、損失回避です。

人は利益よりも損失を大きく感じやすいため、投資の値下がりを強く怖がります。

その一方で、借金の利息という「見えにくい損」は軽く見てしまうことがあります。

また、同調圧力もあります。

周りに投資をしている人がいないと、それだけで危ないものに見えます。

反対に、SNSで投資の成功談ばかり見ると、自分も急がなければと焦ることがあります。

大切なのは、どちらにも振り回されないことです。

借金の金利は数字で確認する。

投資は長期、分散、低コストを前提に、生活を崩さない範囲で考える。

感情で大きく動かさない仕組みを作ることが、家計を守る助けになります。

まとめ

借金がある状態で、投資を大きく始める必要はありません。

とくに金利が高い借入があるなら、返済を優先する方が合理的です。

それでも、少額の投資習慣を残すことには意味があります。

返済だけで気持ちが削られないように、未来へ向けた行動を小さく続けるためです。

大事なのは、返済より投資を優先することではありません。

返済を中心に置きながら、自分の家計に無理のない最低額を決めることです。

借入残高と金利を見える化し、返済比率を高めに置き、少額投資は自動化する。

まずはそのくらい静かな設計で十分です。

私のToDoリスト

- 借入の金利を1つ確認する

- 余剰資金の返済比率を決める

- 3か月後の見直し日をカレンダーに入れる