「投資は、まとまったお金ができてからでいい」

そう思っているうちに、始めるタイミングを逃してしまうことがあります。

私自身も、投資を大きな金額で始めたわけではありません。

現在も毎月5,000円の積立です。

正直、月5,000円だけで人生が一気に変わるわけではありません。

それでも、少額で始める意味はあります。

理由は、投資で大事なのは「一番いいタイミングを当てること」よりも、「市場に長く居続けること」だからです。

ニック・マジューリの『JUST KEEP BUYING』でも、長期的に買い続ける考え方の大切さが語られています。

この記事では、月5,000円からでも投資を始める理由と、続けるための仕組みをまとめます。

この記事でわかること

- 月5,000円の積立でも意味がある理由

- 投資を先送りすることで失いやすいもの

- 少額投資を続けるための仕組み

月5,000円でも、始める意味はある

月5,000円と聞くと、「そんな少額で投資して意味があるの?」と感じるかもしれません。

でも、最初から大きな金額を入れようとすると、投資を始めるハードルは一気に上がります。

生活費に影響が出ないか。

相場が下がったらどうしよう。

もっと勉強してからの方がいいのではないか。

そう考えているうちに、時間だけが過ぎてしまいます。

月5,000円は、家計への負担を抑えながら「投資を生活の中に入れる」ための金額として始めやすいです。

投資額そのものよりも、毎月買う仕組みを作ること。

ここに最初の価値があります。

投資はタイミングより、続ける時間が効いてくる

投資でよくある失敗は、「もう少し下がったら買おう」「相場が落ち着いたら始めよう」と考えすぎて、結局始められないことです。

もちろん、相場の上下は気になります。

ただ、初心者が毎回いいタイミングを当てるのはかなり難しいです。

だから私は、タイミングを当てるよりも、少額で自動的に買い続ける形の方が現実的だと思っています。

月5,000円を年率5%で30年間積み立てた場合、試算では約416万円になります。

一方で、5年遅れて25年間の積立になると、約298万円です。

差は約118万円。

同じ月5,000円でも、始める時期が違うだけで、長い期間では差が出ます。

もちろん、これはあくまで仮定のシミュレーションです。

実際の運用成績は相場によって変わります。

それでも、「早く始めて、長く続ける」ことの力はイメージしやすいと思います。

私は月5,000円

私の場合、最初から大きな金額を投資に回す余裕はありませんでした。

だから、毎月5,000円から始めました。

大金ではありませんが、この金額なら生活を大きく崩さずに続けられます。

投資を始めたことで一番変わったのは、資産額よりもお金への意識です。

「今月も積立できた」

「少しでも未来のために動けた」

そう思えるだけでも、生活を整える感覚が出てきます。

借金返済や生活改善と同じで、最初から完璧を目指すと苦しくなります。

まずは小さく始めて、続けられる形にする。

私にとって、月5,000円の積立はその入口でした。

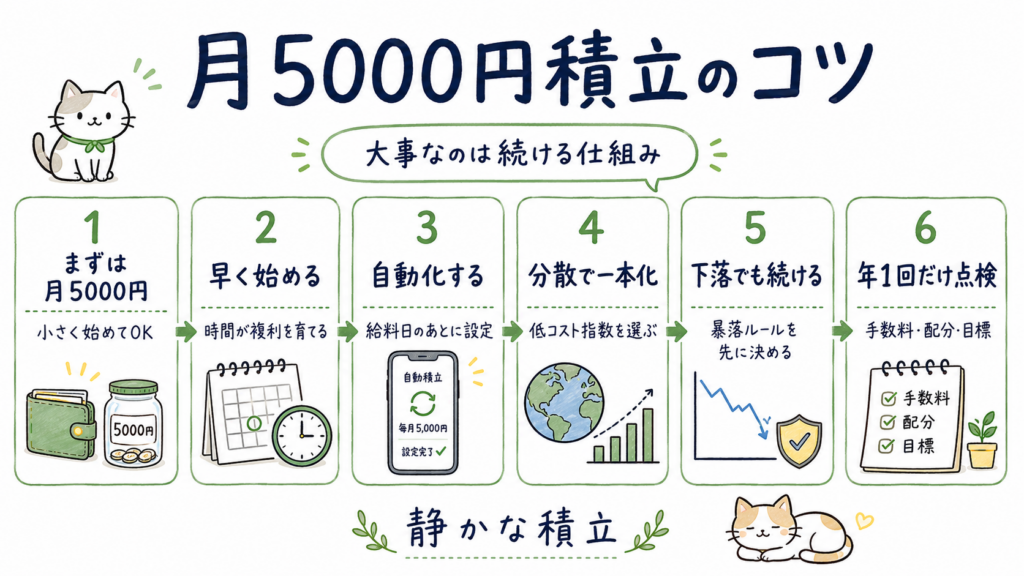

続ける仕組みは「少額・自動化・分散」

少額投資を続けるなら、仕組みを先に作るのが大事です。

1つ目は、無理のない金額にすること。

月5,000円でも、家計が苦しいならさらに小さくしていいと思います。

2つ目は、自動化すること。

給料日の翌日などに自動で積み立てるようにすれば、毎月悩む回数を減らせます。

3つ目は、分散すること。

個別株をいきなり選ぶより、全世界株式やS&P500など、広く分散された低コストのインデックスファンドを候補にする方が始めやすいです。

どの商品を選ぶかより前に、まずは「毎月続く形」を作る。

ここを外さない方が、長く残りやすいです。

NISAは最初に確認したい制度

投資を始めるなら、NISAも確認しておきたい制度です。

NISAは、投資で得た売却益や配当・分配金が非課税になる制度です。

2024年からのNISAでは、非課税保有期間が無期限になり、つみたて投資枠と成長投資枠を併用できます。

ただし、制度の内容は変わることがあります。

口座開設や商品選びをする時は、金融庁や証券会社の公式情報を確認した方が安心です。

この記事では「NISAを必ず使うべき」と言いたいわけではありません。

でも、少額から長く積み立てるなら、最初に確認しておきたい選択肢です。

下落したときのルールを先に決めておく

投資を続けるうえで難しいのは、相場が下がった時です。

資産額が減ると、不安になります。

SNSやニュースを見るほど、売った方がいいのではないかと思うこともあります。

だからこそ、下落した時のルールを先に決めておくと楽です。

たとえば、

「20%下がっても積立は止めない」

「不安な時は証券アプリを見ない」

「臨時収入が入ったら半分だけ積立に回す」

このように、迷いやすい場面を先に文章にしておきます。

気持ちが揺れている時に判断しようとすると、どうしても不安に引っ張られます。

冷静な時にルールを決めておく方が、続けやすくなります。

月5,000円の積立シミュレーション

月5,000円を毎月積み立てた場合の目安は、以下のようになります。

| 期間 | 積立元本 | 年率3% | 年率5% | 年率7% |

|---|---|---|---|---|

| 10年 | 60万円 | 約70万円 | 約78万円 | 約87万円 |

| 20年 | 120万円 | 約164万円 | 約206万円 | 約261万円 |

| 30年 | 180万円 | 約291万円 | 約416万円 | 約610万円 |

この表で大事なのは、金額を保証することではありません。

見てほしいのは、時間が長くなるほど、元本との差が広がっていくことです。

最初の数年は、あまり変化を感じにくいかもしれません。

でも、20年、30年と続けるほど、複利の力は少しずつ力をつけていきます。

まとめ

月5,000円の投資は、金額だけを見ると小さく感じるかもしれません。

でも、投資を生活の中に入れる入口としては十分意味があります。

大事なのは、まとまったお金ができるまで待つことではありません。

無理のない金額で始めて、自動化し、長く続けることです。

『JUST KEEP BUYING』の考え方も、難しいタイミング当てより、買い続ける仕組みの大切さを教えてくれます。

まずは月5,000円。

難しければ、もっと少なくてもいいと思います。

未来の資産は、いきなり大きな行動からではなく、小さな積立を続けるところから育っていきます。

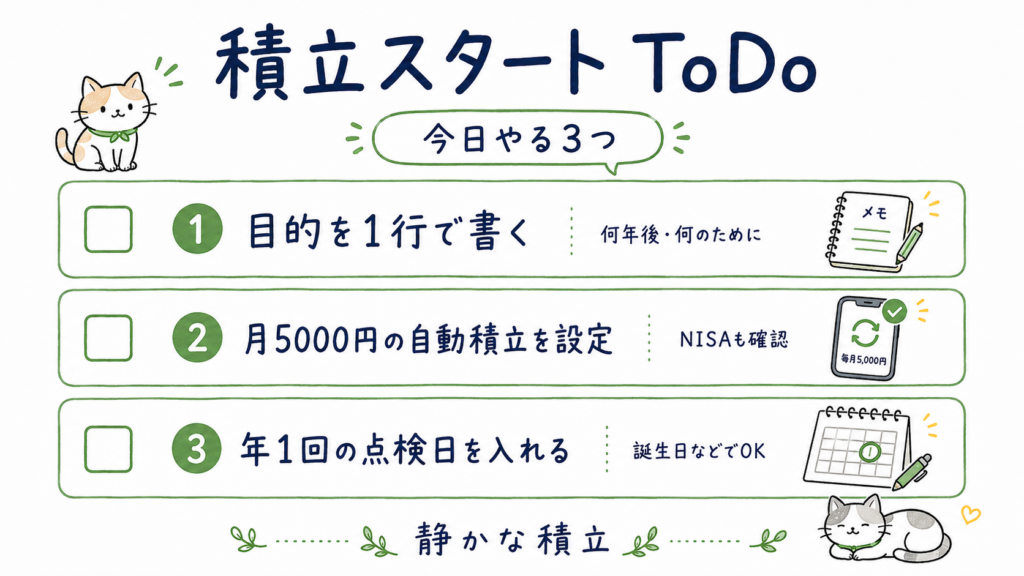

読者が実行できるToDoタスク3つ

- 目的を1行でいいので書き起こす(何のために使うのか)。

- 自分に合った積立額を設定。

- 年に1回の点検日の選出。